Rendimento reale per il cliente: le determinanti dei flussi finanziari

Un dettaglio di cui troppo poco spesso si tiene conto è la dinamica dei flussi.

Qual è la dinamica dei flussi finanziari?

La distorsione cognitiva che spinge a inseguire le tendenze e a far sembrare evidente ex-post quale sarebbe stata la miglior soluzione da adottare, si ripercuote anche sulle scelte finanziarie.

Infatti, l’attitudine diffusa è quella di puntare sui migliori strumenti degli ultimi anni nella convinzione che, avendo ottenuto dei buoni risultati, continueranno ad ottenerli ancora per un tempo indefinito, a prescindere dal momento e dal contesto economico in cui tali risultati siano stati ottenuti. Ne parliamo approfonditamente nell’articolo “Survival Bias: scegliere i prodotti finanziari con il senno del poi”.

Sei anche tu un Consulente Finanziario e ti piacerebbe entrare nel nostro Team?

Contattaci ora

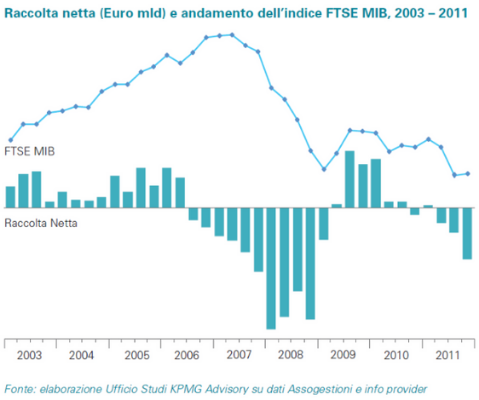

Un interessante studio condotto da KPMG nel 2012 collega la prociclicità del settore del risparmio gestito ad un bias molto diffuso, secondo cui il risparmiatore proietta l’andamento passato verso il futuro e dunque “…compra in periodi di espansione (a prezzi elevati) e vende in periodi di recessione (con inevitabili perdite di valore)”, dimostrando empiricamente come l’ingresso degli investitori sui mercati finanziari avvenga sistematicamente nei momenti meno opportuni: non tanto in relazione a reali opportunità d’investimento ma più semplicemente in base a rendimenti passati.

Sorge spontaneo un laconico sorriso nel valutare l’efficacia delle varie diciture “I rendimenti passati non sono indicativi di quelli futuri” riportate su fogli informativi, prospetti d’investimento, KIID ecc.

La dinamica dei flussi di capitali

Proprio la naturale propensione ad accumulare prevalentemente nelle fasi finali dei rialzi di mercato, o alleggerire in quelle di ribasso, comporta un conseguente disallineamento tra rendimento reale per gli investitori e rendimento del mercato stesso, con il rischio di compromettere le performance anche dei migliori strumenti presenti sul mercato.

Questo fenomeno è definito “dinamica dei flussi di capitali” e determina la differenza tra MWRR (rendimento ponderato per il flusso di capitale investito nel tempo) e TWRR (rendimento del mercato nel periodo di riferimento).

In questo modo, il risultato di una sistematica scelta errata del timing di ingresso/uscita dai mercati, nonché delle tempistiche dei versamenti successivi, si traduce in un rischio per gli operatori di aver consigliato strumenti molto performanti nel lungo periodo, ma avere al contempo la maggioranza dei clienti delusi.

Purtroppo abbiamo notato che questa malsana abitudine a rincorrere (spesso esclusivamente) i risultati degli anni precedenti, da qualche periodo ha iniziato a contagiare anche gli stessi Asset Managers che, in una legittima ottica di acquisizione di quote di mercato, sempre più spesso tendono a proporre o addirittura a creare ex-novo dei comparti che siano abbastanza “fotogenici” sulla base dei risultati ottenuti negli ultimi periodi, o che più semplicemente vadano incontro alle esigenze/desideri di allocazione degli addetti del settore.

La crescita esponenziale dei fondi Multi-Asset e Flessibili

Ne sono una recente testimonianza la nascita e l’impressionante crescita negli ultimi anni del numero di fondi d’investimento definiti Multi-Asset e Flessibili, su cui si è concentrata la maggior parte della raccolta del risparmio gestito degli ultimi tempi. (cfr. dati Assogestioni).

Molto spesso, l’allocazione di portafoglio in maniera preponderante su strumenti di questo tipo viene giustificata al cliente con la volontà di fornire al gestore un’ampia delega nelle scelte d’investimento e nella selezione di quali asset sovra o sottopesare.

Con questo tipo di concentrazione, di delega e di schermatura dei sottostanti, però, viene da riflettere anche sulla qualità della figura professionale del consulente finanziario, che viene relegata in una chiave di semplice intermediario e collocatore di prodotti, così come accadeva negli anni ’90, ma con la sostanziale differenza di avere a disposizione un universo investibile nel risparmio gestito notevolmente più ampio, ma non sfruttarlo.

Ciò che è evidente, è che l’allocazione strategica resta fondamentale per definire dove si vuole arrivare, ma una corretta allocazione tattica, e soprattutto la sua gestione dinamica nel tempo, sono più che mai indispensabili per arrivare al proprio obiettivo rischio/rendimento nella modalità definita di comune accordo insieme al cliente.

Per conoscere maggiormente il modello 4Timing SIM, leggi anche: “4Timing SIM, un modello di gestione patrimoniale trasparente e senza conflitti d’interesse.”

Come viene valutato oggi un consulente finanziario dai suoi clienti o potenziali tali?

Quali sono i parametri utilizzati a livello inconscio per definire “bravo” o “competente” un Consulente Finanziario?

Il marchio per il quale lavora, la capacità di vendita, i risultati ottenuti, l’intuito, gli approfondimenti sui temi economici…

Provocatoriamente, abbiamo sostenuto che sarebbe molto più semplice scegliere di affidarsi ad un professionista del settore conoscendone il valore intrinseco nella gestione e le sue capacità, sintetizzato da un indicatore che racchiuda in un unico parametro il rapporto tra i flussi investiti e i risultati ottenuti per i suoi clienti: il NAV del Consulente.

Una sorta di MWRR che identifica la qualità del lavoro di un professionista, che, unito a dei rendiconti con rendimenti reali per i clienti, aiuterebbe sicuramente a ridurre in maniera considerevole il divario persistente tra il percepito e il reale.

In 4Timing SIM crediamo fermamente che il Consulente finanziario ricopra un ruolo fondamentale nella consulenza attiva al cliente e che, a differenza dei classici approcci da venditore statico in balìa dei mercati, possa distinguersi e fare una reale differenza nel settore evolvendo la propria figura professionale a ciò che possiamo definire “gestore del rischio”, ossia un consulente attivo e strategico nel controllo dinamico del rischio di portafoglio, che in maniera scevra da emozioni e bias comportamentali permetta ai suoi clienti di partecipare attivamente ai rialzi di mercato, ma ne preservi al contempo i patrimoni nei casi in cui si manifestino condizioni finanziarie avverse ad una esposizione al rischio.

La nostra è una professione basata sulle relazioni, ed è per questo motivo che riteniamo fondamentale gestire queste relazioni e condividere delle strategie che permettano di instaurare e consolidare un rapporto di fiducia con i clienti, incentrato sul controllo dinamico del rischio che, come nel nostro caso, sia complementare e innovativo, personalizzabile, verificabile quotidianamente e che non lasci i clienti in balìa degli eventi rischiando di tradire le loro aspettative e la loro fiducia.

Per approfondire il tema della figura professionale del consulente in 4Timing SIM, leggi anche l’articolo “Consulenti finanziari e sviluppo professionale: intervista a 4Timing SIM”

Chief Marketing Officer & Business Development Manager 4Timing SIM

“Per aspera ad astra“

Curioso per natura, nelle mie esperienze professionali ho sviluppato competenze differenti tra loro, condividendo ed acquisendo know-how in uno scambio che mi ha consentito di crescere nel corso degli anni, come professionista e come persona. Negli ultimi 13 anni mi sono dedicato alla Consulenza Finanziaria e nel 2015 sono entrato in 4Timing per realizzare, insieme agli altri soci fondatori, 4Timing SIM: un intermediario indipendente che rappresenta una boutique per il Consulente che vuole evolversi professionalmente e per l’investitore che desidera un rapporto professionale innovativo e di alto livello.