MiFID II, tutte le ultime novità della Direttiva Europea

Il 25 Aprile del 2016, la Commissione Europea ha emanato il Regolamento Delegato 2017/565 (regolamentazione applicativa di secondo livello della direttiva MiFID II); un regolamento divenuto legge europea definitiva nella forma di regolamento e che quindi è entrata direttamente in vigore in tutti gli Stati membri dell’Unione, senza il bisogno di leggi nazionali che ne prevedano il recepimento, rivestendo una notevole importanza nell’attuazione della Direttiva MiFID II nei regolamenti della Consob.

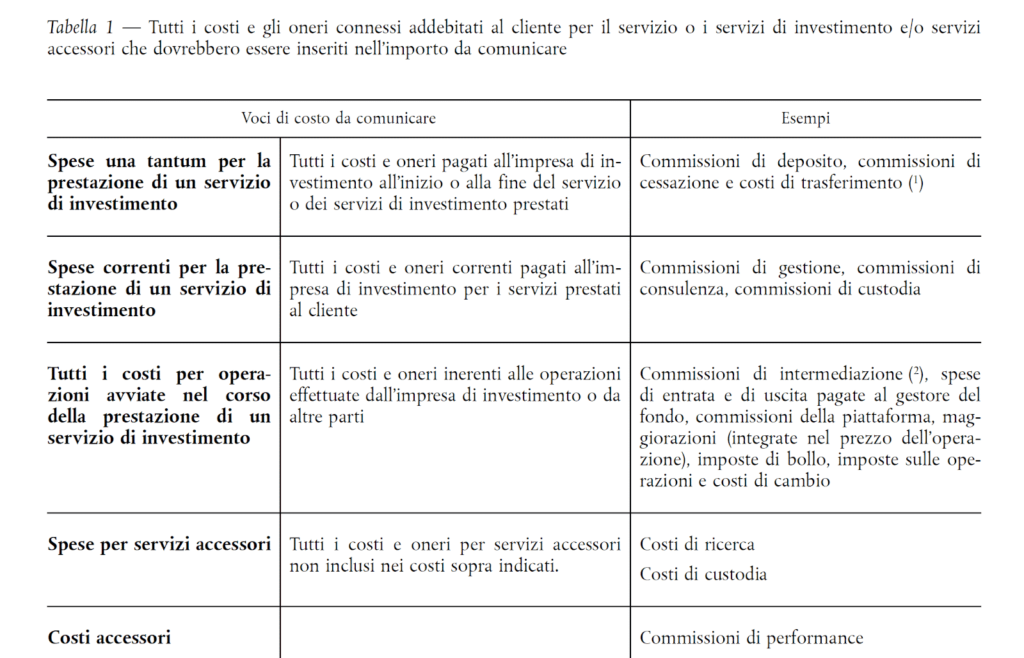

L’art. 50 di tale regolamento disciplina gli obblighi informativi su costi ed oneri, relativamente ai servizi prestati ed agli strumenti finanziari utilizzati. Di seguito la tabella riassuntiva di tutti i costi che dovranno essere esplicitati al cliente.

Vuoi rimanere aggiornato sugli articoli del blog e sui nostri approfondimenti?

Nello specifico, le “Disposizioni della MiFID II volte a garantire la protezione degli investitori” sono contenute all’interno della Sezione 2, aperta dall’art. 24 con il titolo “Princìpi di carattere generale e informazione del cliente”.

Le modifiche alla MiFID I rafforzano questo principio di garanzia di protezione degli investitori attraverso una serie di regole, che impongono non solo obblighi di conformità ma vere e proprie sfide di business per le imprese di investimento.

Quali sono i principali presìdi a tutela degli investitori che l’entrata in vigore della nuova normativa prevede?

- Informativa alla clientela più rigorosa e tempestiva circa l’impresa di investimento, gli strumenti finanziari, i costi e gli oneri connessi.

- Introduzione della species “consulenza indipendente”.

- Modelli remunerativi del personale che non forniscano un incentivo a raccomandare o vendere un particolare strumento finanziario, nel momento in cui uno strumento diverso potrebbe rispondere meglio alle necessità del cliente.

- Adeguato livello di conoscenze e competenze del personale addetto alla consulenza.

- Rafforzamento delle regole sulla valutazione di adeguatezza.

- Compatibilità dei prodotti che si intendono strutturare con le esigenze dei clienti ai quali sono destinati: product governance.

- Divieto assoluto di inducements (onorari, commissioni o altri benefici monetari o non monetari pagati da terzi, in particolare da emittenti o fornitori di prodotti) per la consulenza indipendente e la gestione di portafogli e necessità di valutare un insieme sufficientemente ampio di prodotti.

- Possibilità per le Autorità nazionali ed europee di proibire o limitare il marketing, la distribuzione o la vendita di certi strumenti finanziari/depositi strutturati: poteri di product intervention.

Se vuoi saperne di più sulla MiFID II, leggi anche l’articolo “L’evoluzione della direttiva europea: dalla MiFID I alla MiFID II”.

Consulenza finanziaria su base indipendente

Per quanto concerne la Consulenza, la MiFID II innova significativamente la materia, introducendo il nuovo concetto di consulenza su base indipendente (leggi anche il nostro articolo “4Timing SIM e il suo ruolo nella consulenza attiva e dinamica”.

Le imprese d’investimento sono pertanto chiamate a specificare ai clienti se:

- la consulenza è prestata su base indipendente o meno;

- la consulenza è basata su un’analisi di mercato ampia o più ristretta, in merito alle varie tipologie di strumenti finanziari;

- la valutazione periodica dell’adeguatezza degli strumenti finanziari raccomandati.

Al di là di queste nuove qualificazioni, va comunque notato che alla base del servizio di consulenza resta quel fondamentale presidio di tutela dell’investitore che è rappresentato dalla valutazione di adeguatezza.

Leggi anche l’articolo “MiFID II: quali sono le novità che ha portato questa direttiva?”

Tale valutazione, il cui obiettivo è raccomandare all’investitore servizi e strumenti finanziari corrispondenti al suo profilo personale, si basa innanzitutto sulla raccolta di una serie di informazioni sul cliente, tra cui:

- le sue conoscenze ed esperienze in materia di investimenti riguardo al tipo di specifico di prodotto o servizio;

- la sua situazione finanziaria, tra cui la capacità di sostenere eventuali perdite;

- i suoi obiettivi di investimento, inclusa la tolleranza al rischio.

L’enorme differenza che si evince in quest’ambito nell’evoluzione normativa tra MiFID I e MiFID II, riguarda l’attenzione specifica agli elementi legati alla tolleranza al rischio e alla capacità dell’investitore di sostenere eventuali perdite, elementi di cui gli operatori del settore dovranno tener conto nella strutturazione di un’adeguata offerta di strumenti e servizi per i propri clienti.

CEO & Founder 4Timing SIM – Vi racconto chi sono in poche righe. Lavoro nel mondo della gestione del risparmio da quasi trent’anni. Nel 2016 ho fondato 4Timing SIM, un intermediario finanziario italiano, specializzato nei servizi di consulenza su base indipendente e di gestione individuale di portafoglio. Controllo del rischio, controllo dei costi e consolidamento delle performance è il mantra che da sempre permea la relazione con i clienti, un vero e proprio gioco di squadra. In sintesi: lavoro con le banche per i clienti e non il contrario.